Cómo el ecosistema digital de movilidad chino está rediseñando por completo la industria automotriz mundial, y qué significa esto para América Latina.

El siguiente análisis está basado en una presentación realizada por Bill Russo – consultor reconocido especializado en la industria automotriz china (fundador de Automobility Limited) – durante el GTI Summit, celebrado en Monterrey en mayo de 2026.

El mercado que lidera al mundo

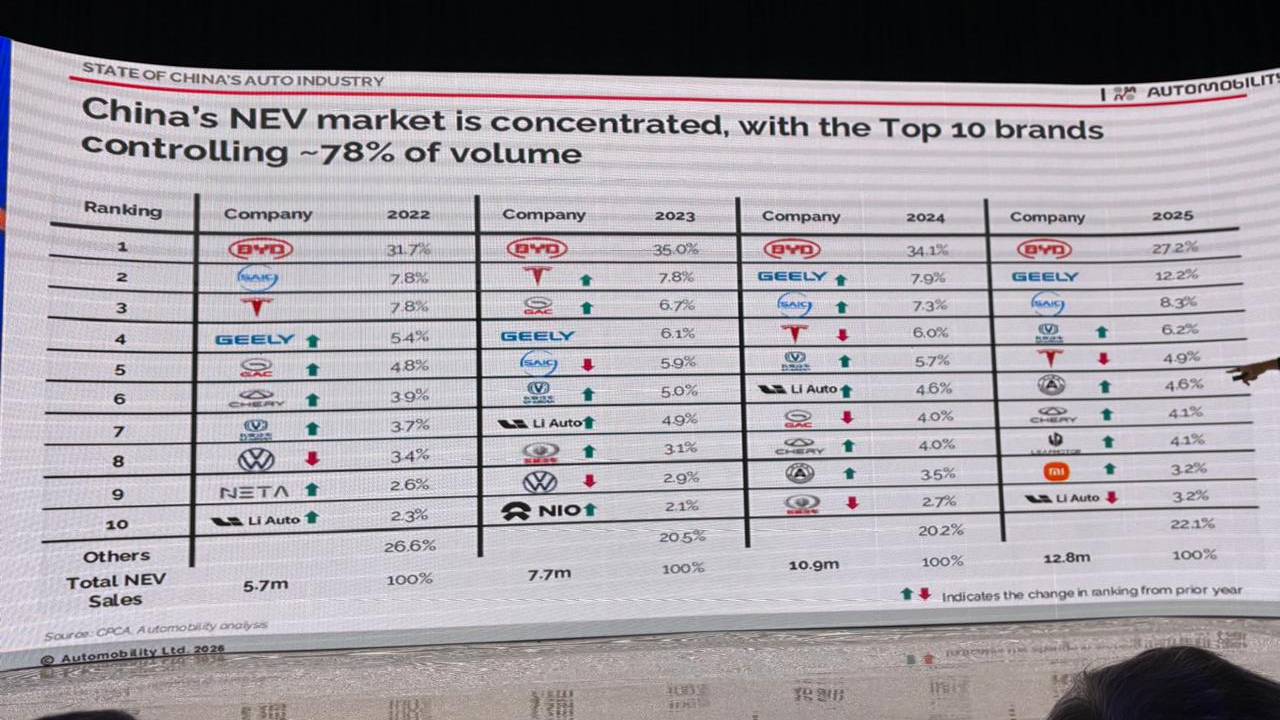

China tiene 34 millones de vehículos en su mercado (un tercio del total mundial), y el top 10 de marcas controla el 78% del volumen. BYD lidera con 27,2%, seguida por Geely (12,2%) y BAIC (8,3%).

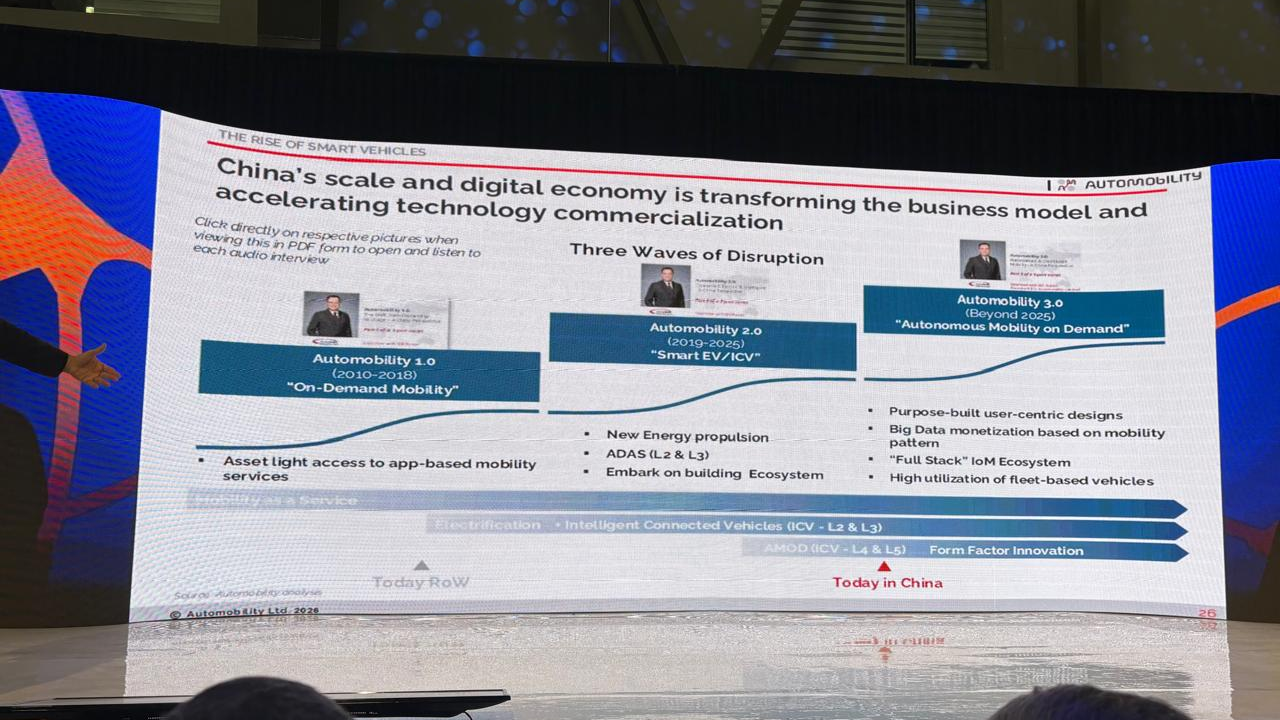

La llegada de la movilidad 3.0

La escala de China y su economía digital están transformando el modelo de negocio y acelerando la movilidad tecnológica. El esquema de comercialización chino marca la vanguardia mundial: de la movilidad 1.0 (bajo demanda) a la 2.0 (nuevas energías, autos eléctricos, ADAS). Y ahora a la movilidad 3.0: la movilidad autónoma bajo demanda, donde la monetización se centra en servicios centradas en el usuario (personalizada).

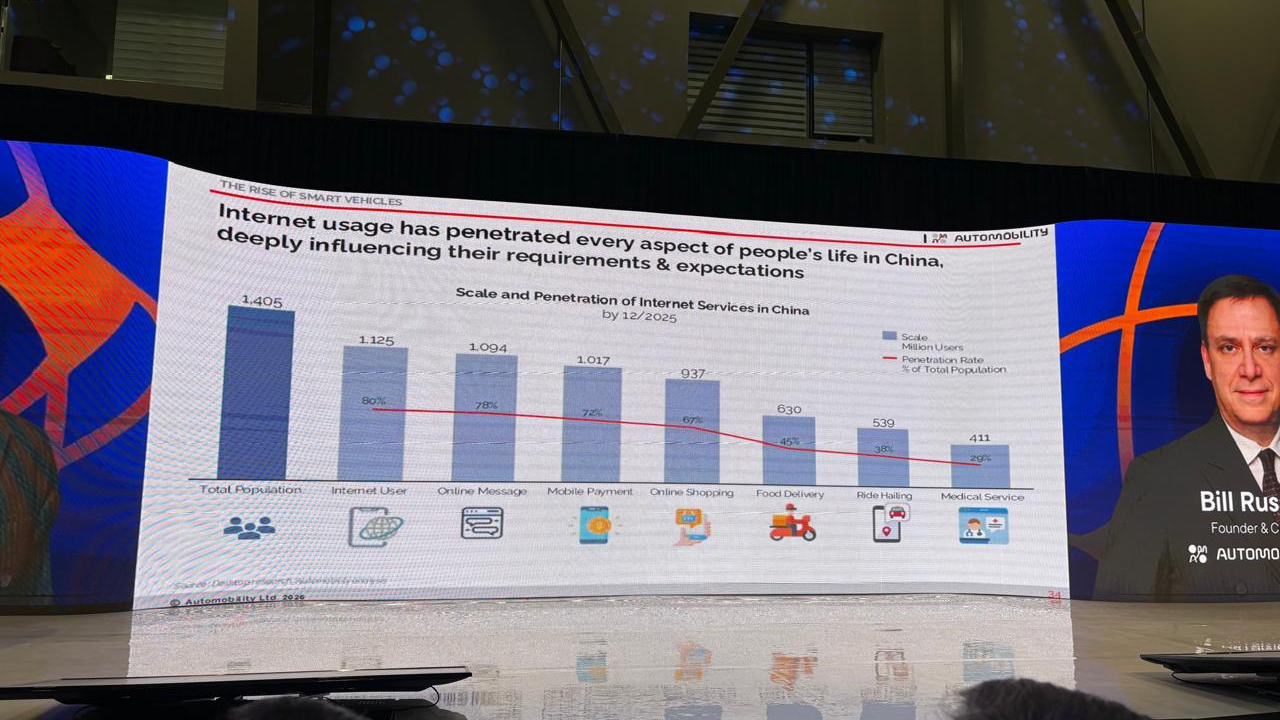

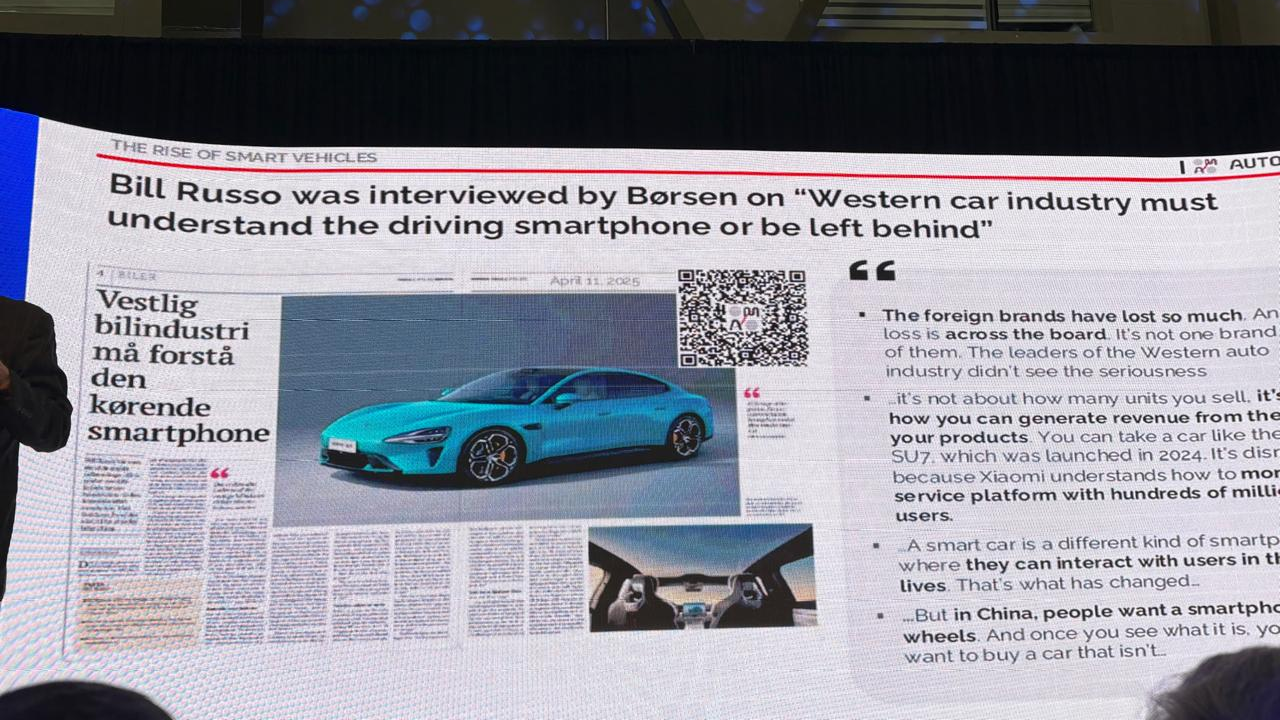

La industria automotriz occidental debe entender lo que significa diseñar y operar un smartphone sobre ruedas, o quedará rezagada frente a sus competidores chinos. El uso de internet penetra cada aspecto de la vida de la población china, influyendo profundamente en los requerimientos y expectativas de movilidad.

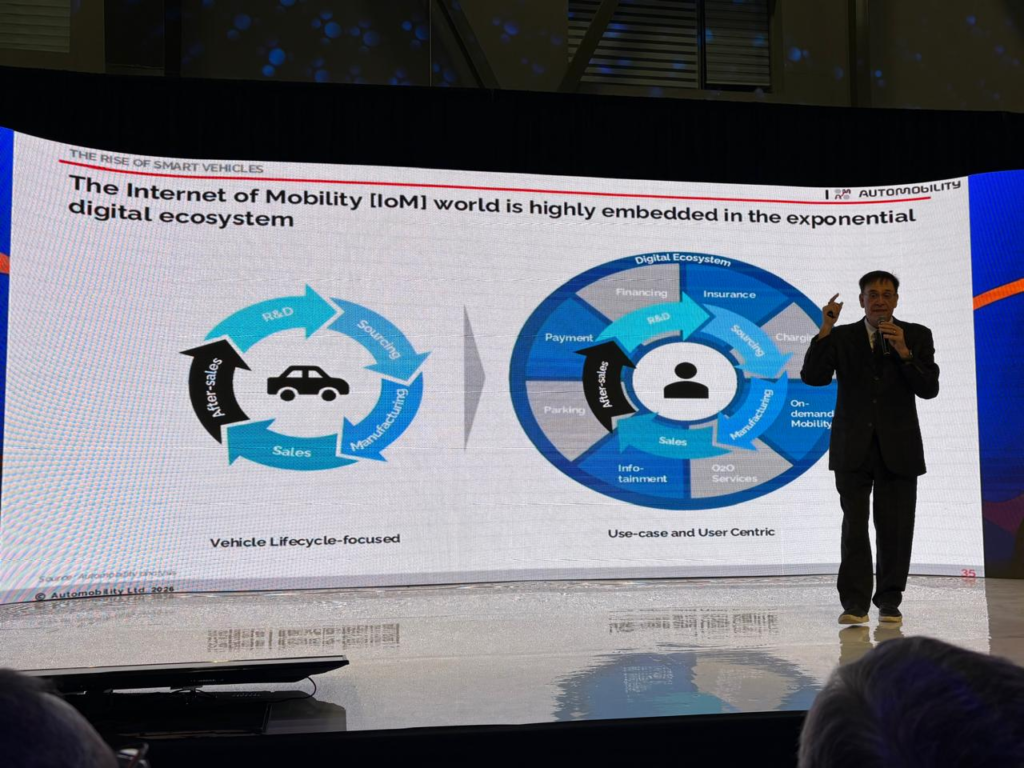

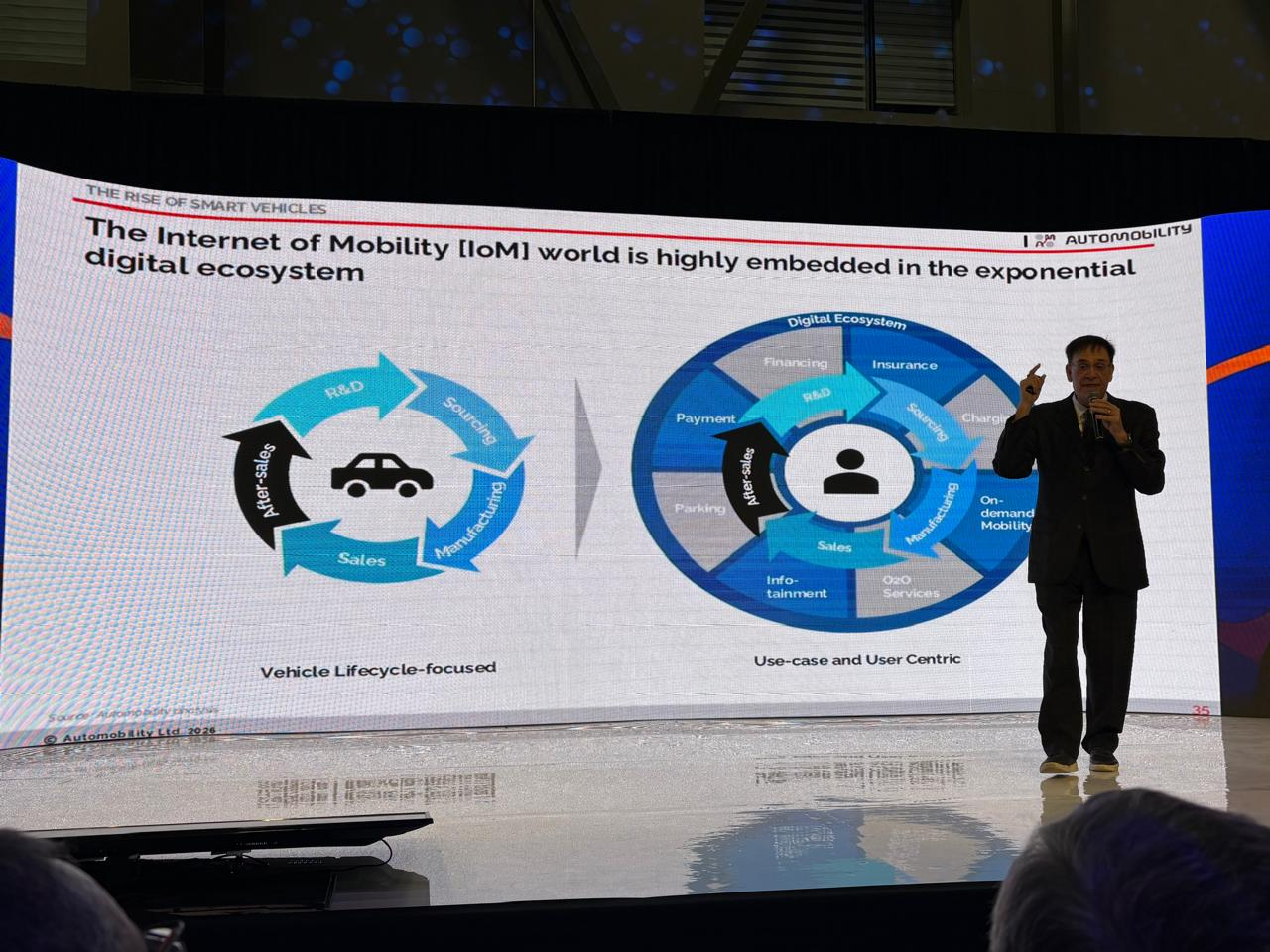

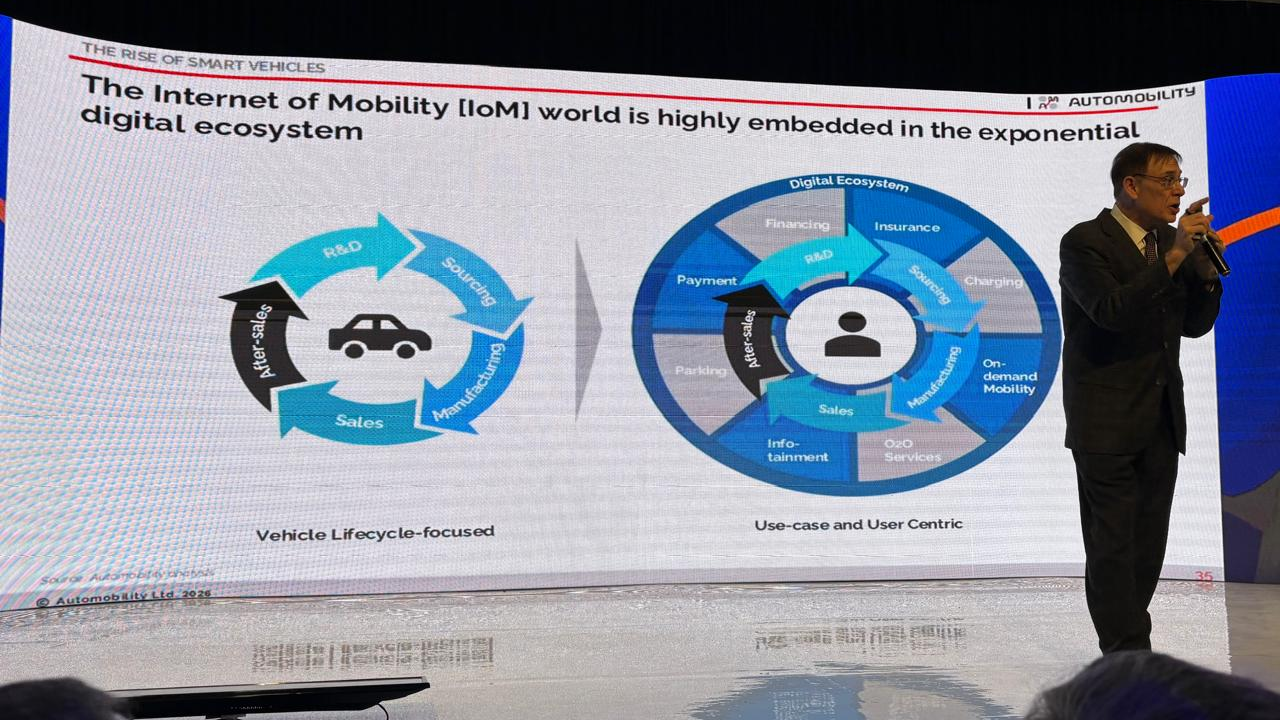

El internet de la movilidad (IoM): un ecosistema que monetiza todo

El internet de la movilidad (IoM) está profundamente integrado en un ecosistema digital exponencial, donde la monetización proviene del ecosistema en su conjunto: seguros, servicios financieros, pagos, estacionamiento, carga eléctrica, infotainment, servicios O2O1 y movilidad bajo demanda. Este modelo deja atrás los esquemas tradicionales de comercialización conocidos hasta hoy.

1Servicios O2O: Online – Offline, estrategias y plataformas digitales que atraen a los consumidores online para realizar transacciones en tiendas físicas o conectar servicios del mundo real.

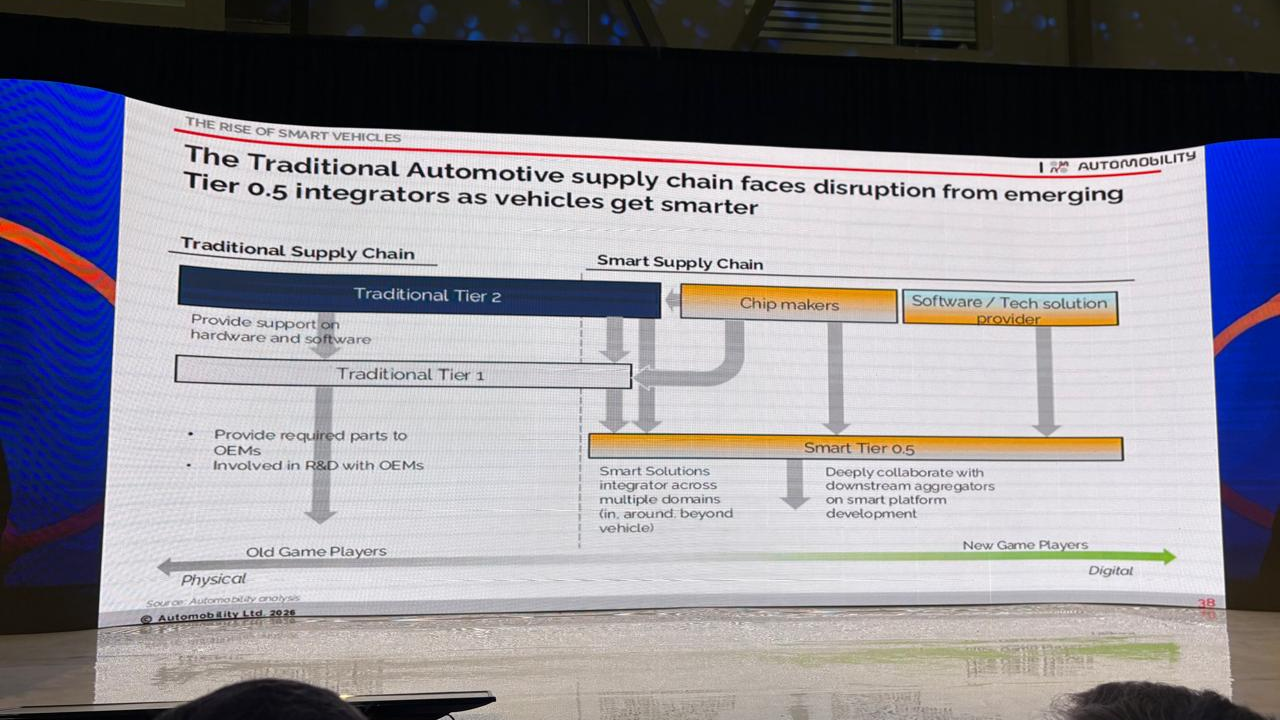

La cadena de suministro se reinventa desde los proveedores 0.5

La cadena de suministro automotriz tradicional enfrenta una disrupción que parte de los llamados proveedores 0.5 integrators2, encargados de transformar a los vehículos en productos más inteligentes. Esto implica rediseñar todo el sistema de proveedores: hoy lo central es contar con una plataforma integrada de soluciones smart y colaborativas, donde fabricantes de chips, desarrolladores de software y proveedores de soluciones técnicas trabajan en conjunto.

2Proveedores 0.5 integrators: actores intermedios que integran hardware y software para acelerar la «inteligencia» del vehículo, ubicándose entre el proveedor tradicional (Tier 1) y el integrador final (OEM).

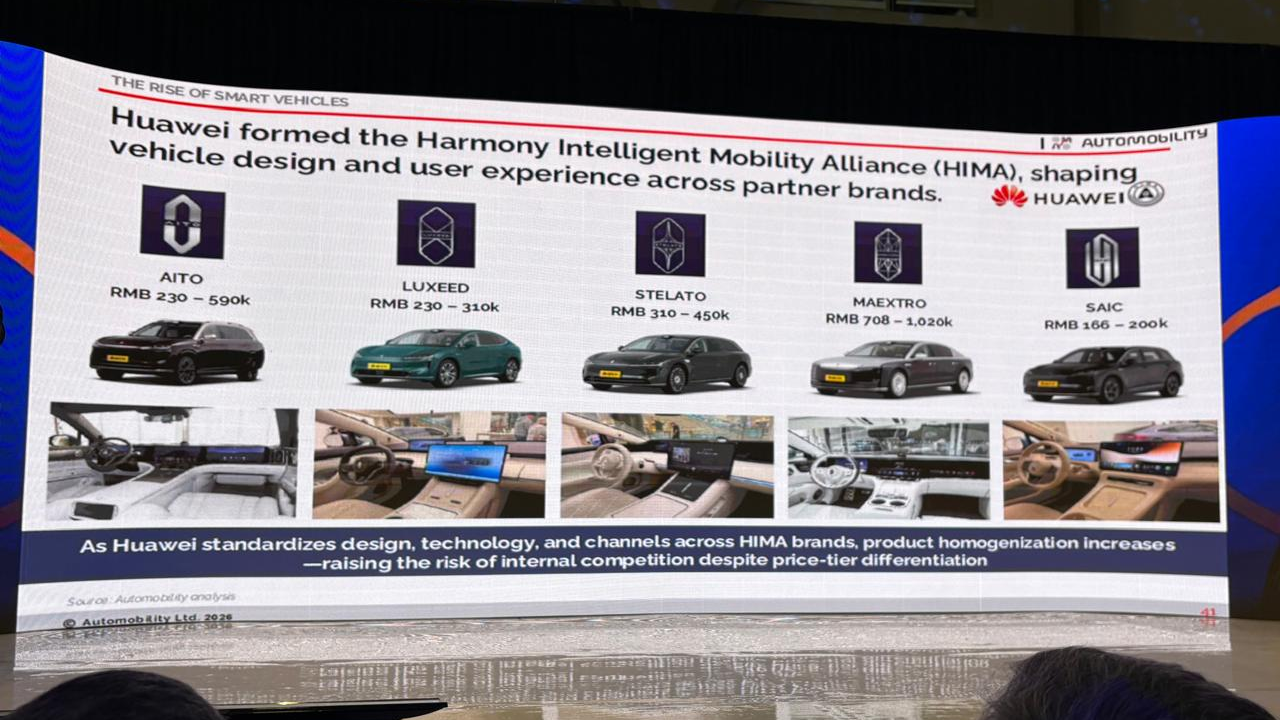

El caso Huawei: la experiencia de usuario como eje del diseño

Huawei transformó toda su gama de vehículos dándoles forma desde la experiencia de usuario, apostando al máximo nivel de servicios digitales y prestaciones tecnológicas.

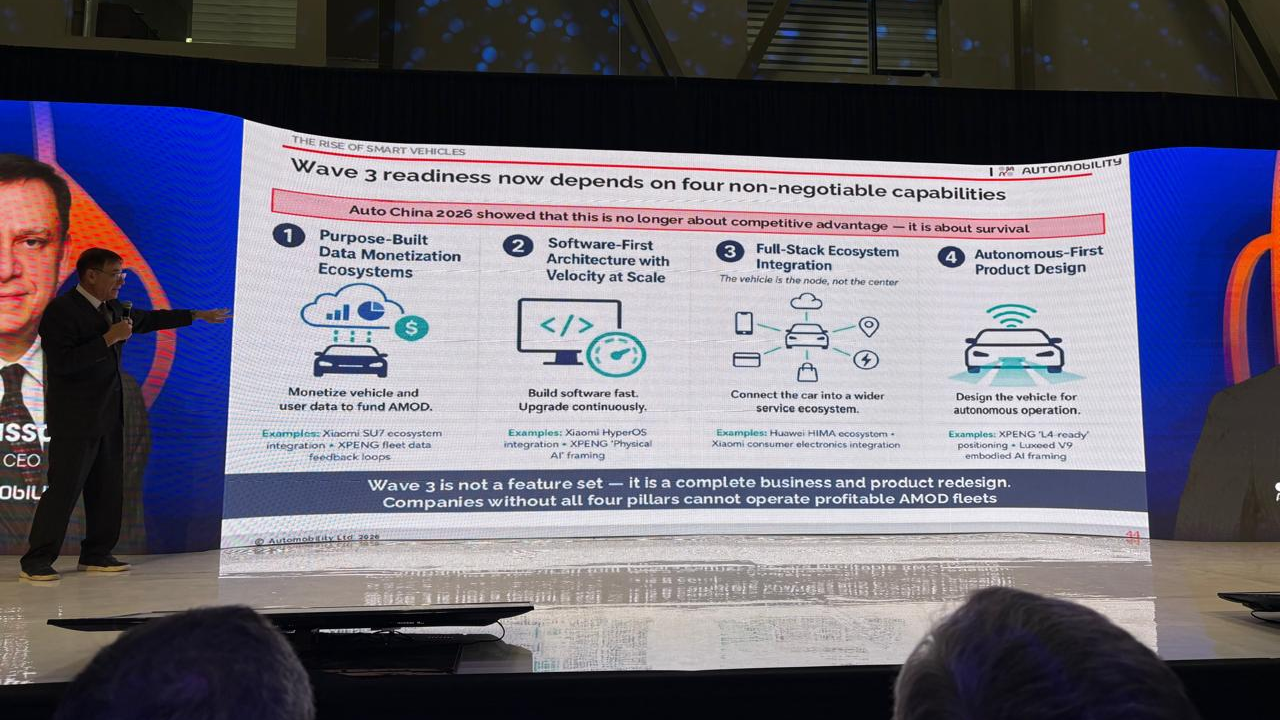

Los 4 pilares de la movilidad 3.0

La tercera ola de la movilidad no es un set de accesorios: es un rediseño completo de negocio y producto, basado en 4 pilares:

- Un ecosistema de monetización de datos del usuario.

- Una arquitectura de software con velocidad de actualización y escalabilidad de funciones.

- Una plataforma integrada que conecte el auto con todo un ecosistema de servicios.

- Un diseño de producto centrado en la autonomía.

Auto China 2026 dejó en claro que ya no se trata de ventajas competitivas, sino de la supervivencia de marcas y empresas automotrices.

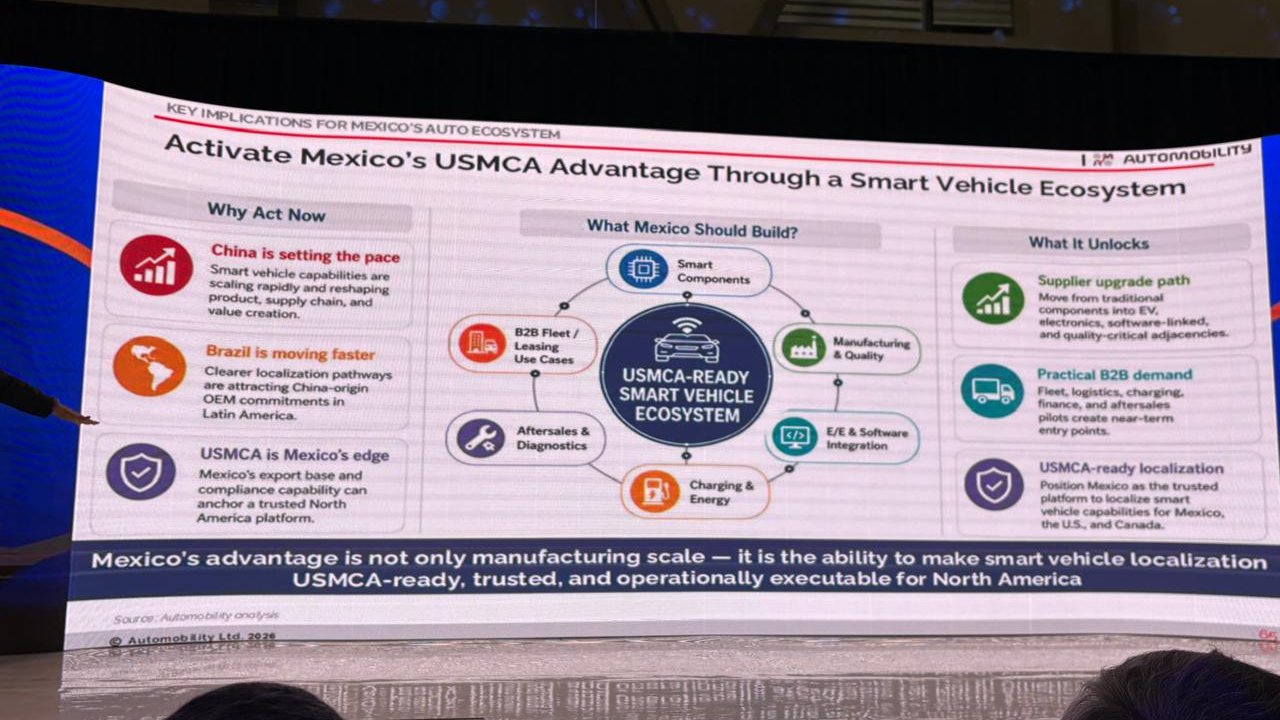

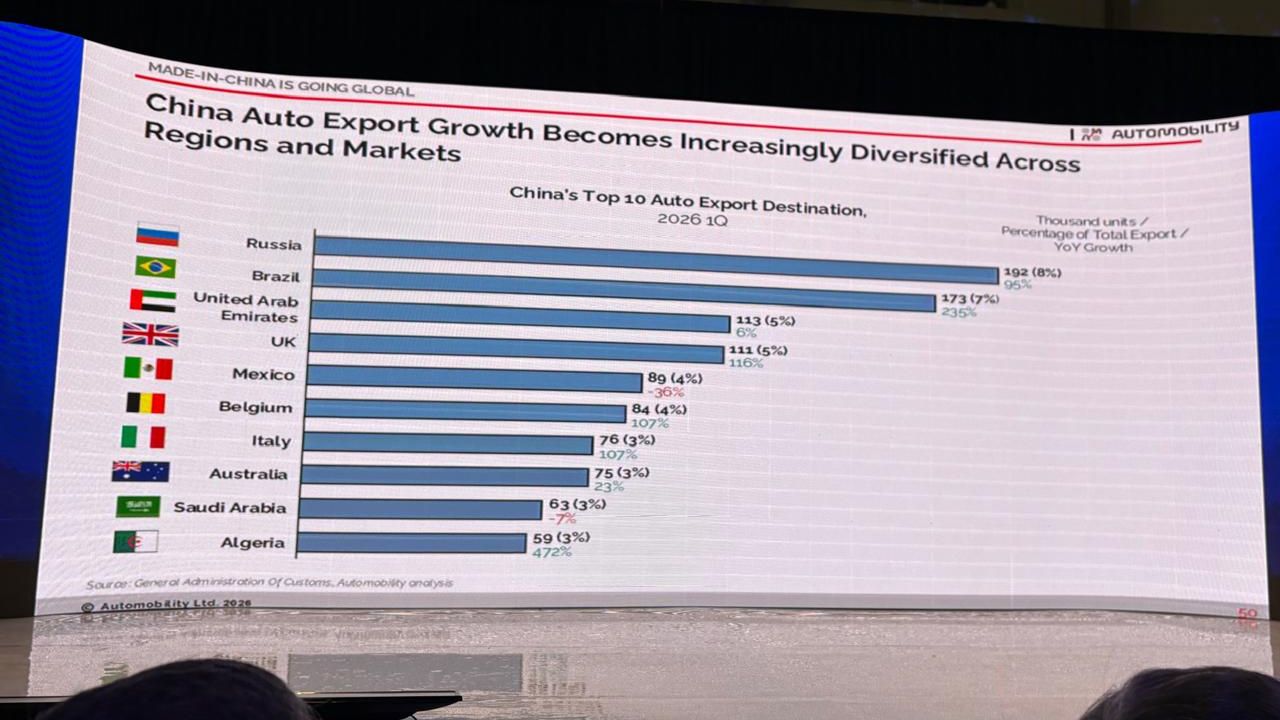

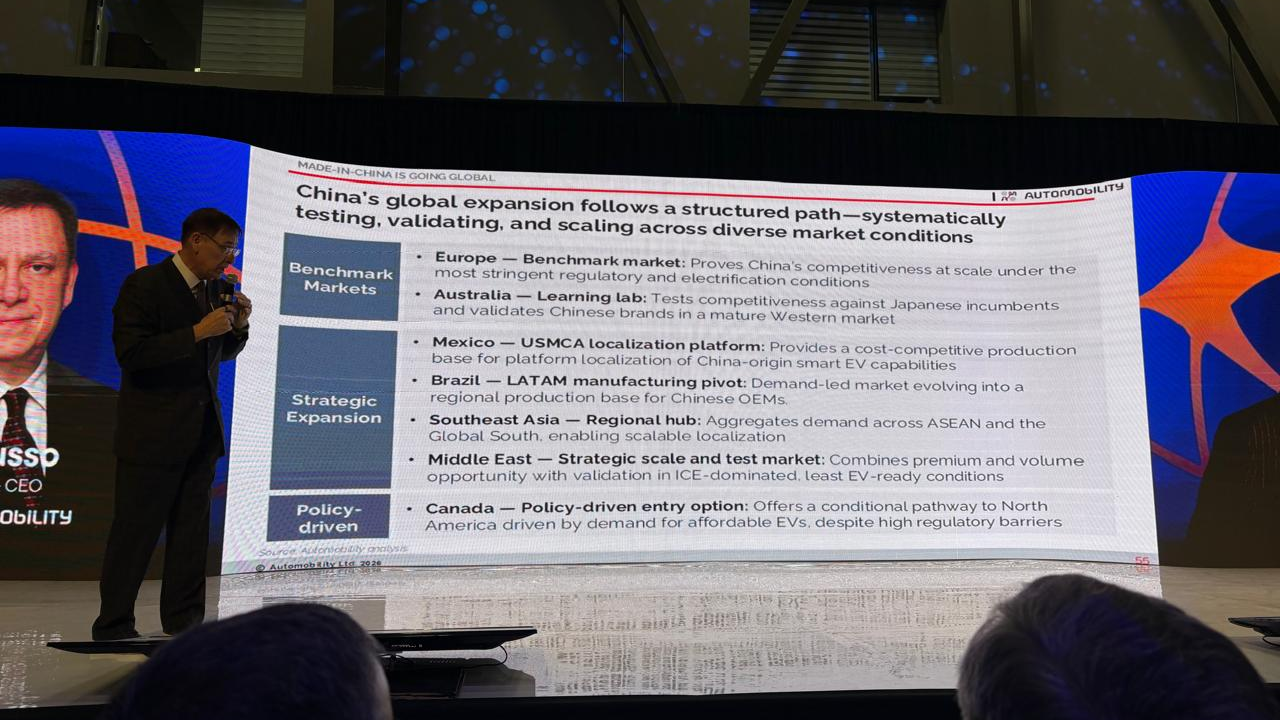

La expansión china: Rusia y Brasil a la cabeza

- • Rusia es el principal mercado de exportación china y sigue en aumento, con 192.000 autos (8% del total exportado).

- • Brasil ocupa el segundo lugar, con 173.000 unidades (7%).

- • México aparece en el quinto puesto con 89.000 autos (4%), pero con una caída del 36% en 2025 respecto a 2024, producto del impacto de las políticas de Estados Unidos.

- • China toma a Europa y Australia como mercados de referencia (benchmarking), mientras que México, Brasil, el Sudeste Asiático y Medio Oriente son los mercados estratégicos elegidos para su expansión.

- • Canadá, en cambio, es visto como una puerta de entrada para autos eléctricos económicos, dadas las altas barreras regulatorias de EE.UU.

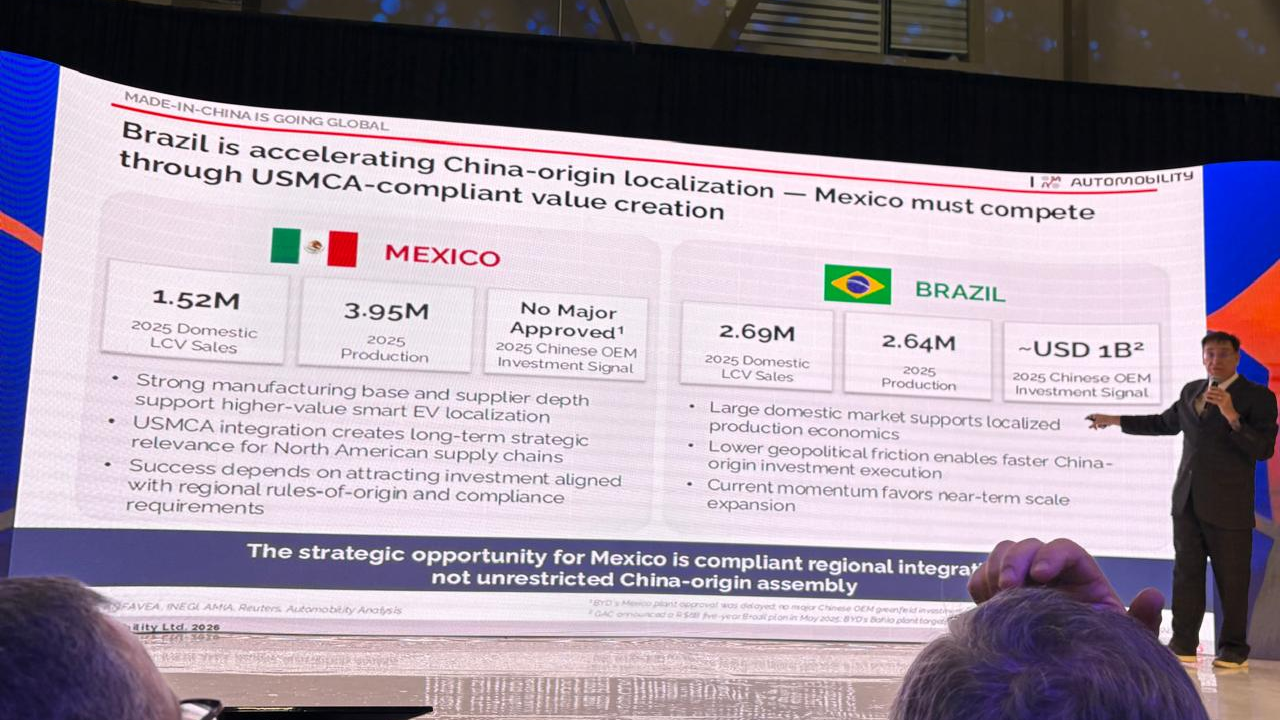

Brasil le saca ventaja a México en la carrera

La comparación entre Brasil y México es elocuente: Brasil ya lleva adelante inversiones por 1 billón de dólares de OEMs chinas, con procesos en curso de localización de piezas de hasta un 60%. México, en cambio, no registra inversiones significativas de OEMs chinas, una consecuencia directa de las restricciones del T-MEC (USMCA).

El desafío de México es no quedar atrapado entre las políticas de Estados Unidos y perder así la oportunidad de captar parte de la inversión y la transformación que viene de China.

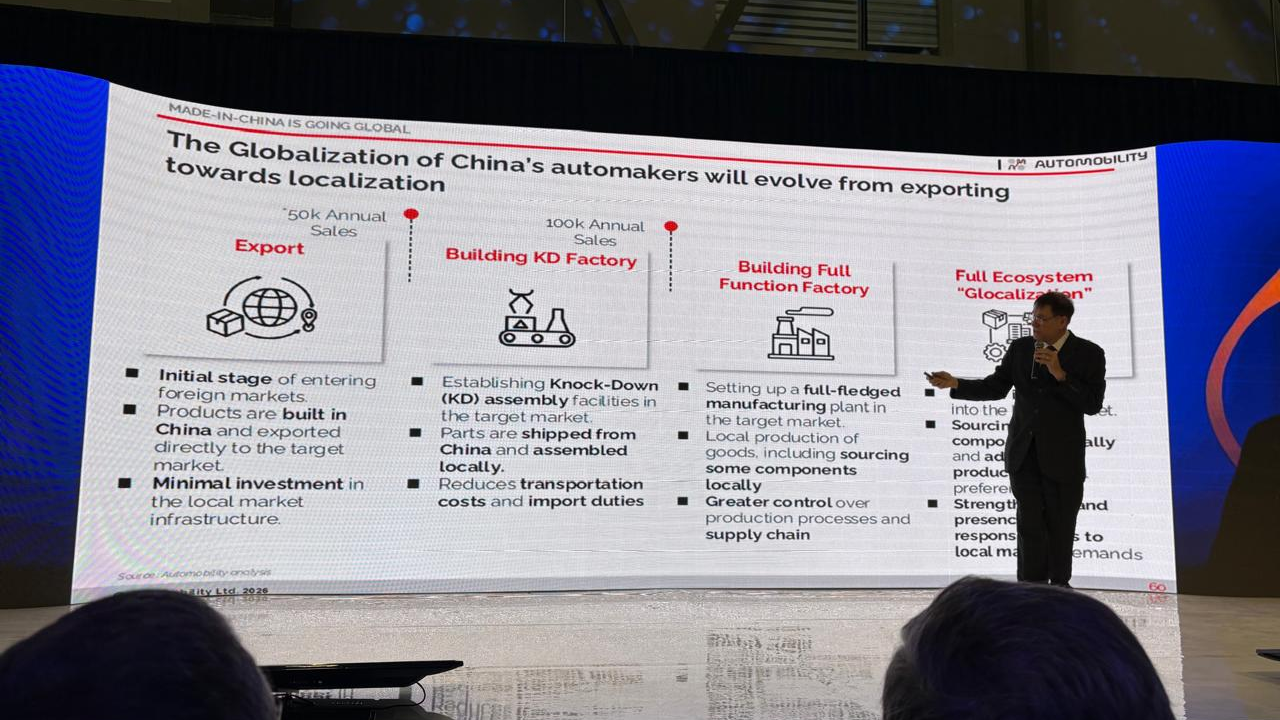

La estrategia de globalización china se despliega en 4 etapas:

- Desarrollar mercado exportando vehículos.

- Montar fábricas que ensamblen vehículos con piezas CKD.

- Avanzar hacia la localización de partes, con cadenas de suministro que incorporen piezas producidas localmente.

- Consolidar un ecosistema completo y localizado, con servicios adaptados a la demanda de cada mercado.

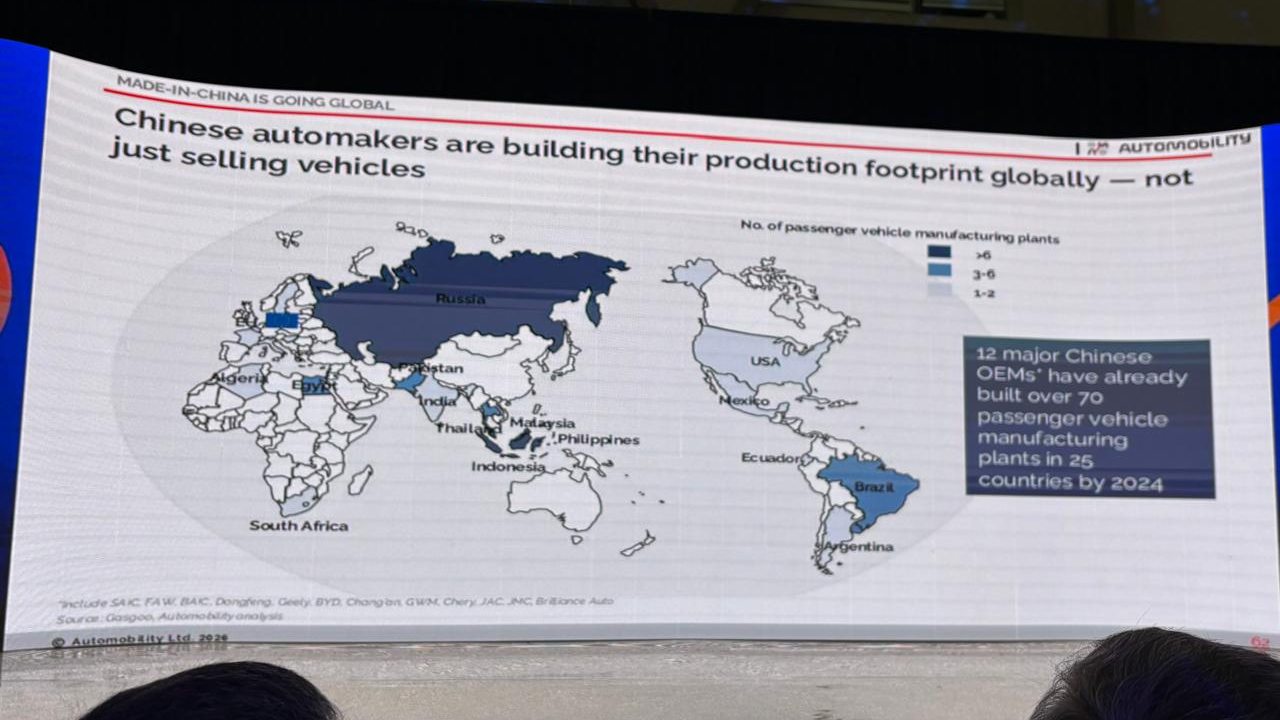

China no solo está vendiendo vehículos: está montando un sistema industrial y comercial automotriz chino a escala global.

¿Qué deberían hacer México y Argentina, que atraviesa una situación similar?

Empezar a prepararse y tender puentes para que esta transformación llegue lo más rápido y de la mejor manera posible. Esto implica contemplar nuevos componentes inteligentes, plataformas de información técnico-electrónica con software embebido, negocios B2B y servicios O2O, desarrollo de servicios de posventa y diagnóstico, infraestructura de energía y recarga, y la transformación tecnológica de los sistemas industriales.

Argentina tiene un perfil de usuario altamente tecnológico, ávido de servicios digitales, y la primera etapa de importación de vehículos chinos ya transita su segundo año. Un mercado que comienza a familiarizarse y a descubrir estos productos y servicios asiáticos, caracterizados por mayores prestaciones.

El llamado ‘auto eléctrico’ dejó de ser solo un cambio de motor: hoy se trata de un vehículo totalmente redefinido en su concepción, el SDV (Software Defined Vehicle o vehículo definido por software), donde el valor ya no reside en la mecánica sino en el software que lo gobierna y en la gestión y uso de los datos del usuario para brindar mejores servicios y prestaciones.